Ця стаття виглядає цеглинкою на підтримку тих, хто вважає, що Україні варто просто перестояти Роіссю. Бо економіці рашистів справді нехарашо. Але лише виглядає. Бо «The Economist» дуже мудро навіть приблизно не каже коли. Бо виглядає так, що це буде нескоро. І не факт, що Україна дочекається цього моменту, бо у нас можуть раніше закінчитись зброя і гроші (ви ж бачите самі, що Трамп вмиває руки, а європейці досі не придумали як замінити американців, та й не по всьому вони можуть).

Це дуже важлива дискусія. Фактично на кону вибір:

(а) тимчасове замир’я з продовженням війни і…

(б) постійна окупація (да, всієї країни, бо якщо ЗСУ нічим буде стрілять, то хто захистить Львів з Тернополем?)

(в) надія на нашу перемогу (хз як вона може виглядати, може руйнація економіки і зупинка всього)

Тому я за те, щоб цю дискусію вели фахові економісти та військові. У них набагато більше даних про те чим ЗСУ воюватимуть, якщо і коли «Хімарси» вийдуть з ладу і американці не даватимуть до них нових ракет і не ремонтуватимуть? Чи може вдруг у нас з’явилась можливість швидко-швидко наробить ракет і розвалить рашистське прифронтів’я і варто далі тягнути на морально-вольових? В общім, тут треба експертні розрахунки. Я ж можу хіба що знайомити вас з оцінками тих, чиїй експертизі довіряю.

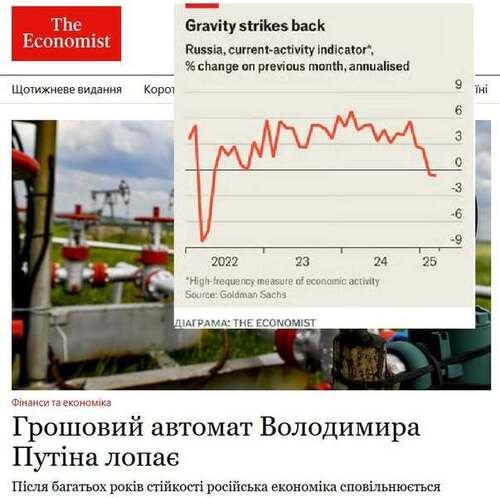

Грошова машина Владіміра Путіна бризкає кров'ю

Після років стійкості російська економіка сповільнюється.

Від Калінінграда до Владивостока щось змінилося. Високочастотний індекс, підготовлений банком Goldman Sachs, свідчить про те, що з кінця минулого року економічне зростання Росії в річному обчисленні впало з близько 5% до близько нуля (див. графік). ВЭБ, російський банк розвитку, виявляє подібні тенденції у своїй оцінці щомісячного зростання. Високочастотний показник ділового обороту, який розраховує Сбербанк, найбільший російський кредитор, знизився. Уряд, хоч і більш обережно, але визнає, що щось відбувається. На початку квітня центральний банк зазначив, що останнім часом «низка секторів зафіксувала зниження обсягів виробництва через різке падіння... попиту».

Занепокоєння Росії з'явилося після трьох років, протягом яких її економіка перевершила майже всі прогнози, завдяки поєднанню фіскальних витрат, високих цін на сировинні товари та мілітаризації економіки. Після повномасштабного вторгнення в Україну у 2022 році економісти прогнозували скорочення річного ВВП до 15%. Насправді ВВП впав на 1,4% того року, а потім зріс на 4,1% у 2023 році та на 4,3% у 2024 році. Споживча довіра наблизилася до рекордних показників. Коли почало здаватися, що Дональд Трамп, президент Америки, може дати Володимиру Путіну те, що він хоче, щоб припинити війну в Україні, дехто очікував, що економіка Росії ще більше прискориться у 2025 році.

Що стоїть за цим раптовим уповільненням? Виділяються три пояснення. Перше пов'язане з тим, що російський центральний банк евфемістично називає «структурною трансформацією» економіки. Якщо раніше вона була орієнтована на Захід і допускала приватне підприємництво (в певних межах), то з 2022 року вона перетворилася на військову економіку, орієнтовану на Схід. Ця трансформація вимагала величезних інвестицій не лише у заводи з виробництва зброї та боєприпасів, а й у нові ланцюги поставок, які дозволять збільшити торгівлю з Китаєм та Індією (а також збільшити обсяги виробництва всередині країни). На середину 2024 року реальні витрати на основний капітал були на 23% вищими, ніж наприкінці 2021 року.

Це коригування, за словами центрального банку, наразі завершено. Військові витрати відбуваються за схожою схемою. Джуліан Купер зі Стокгольмського міжнародного інституту дослідження проблем миру, аналітичного центру, підрахував, що цього року військові витрати зростуть лише на 3,4% в реальному вираженні, що є кричущим уповільненням у порівнянні з 53% зростанням минулого року. Менші витрати на «структурну трансформацію» означають повільніше зростання - але це не повинно турбувати пана Путіна, якщо це вивільнить інвестиції для продуктивного використання. «Як би дивно це не звучало, з огляду на макроекономічні реалії, таке зростання нам поки що не потрібне», - сказав він у грудні.

Другий фактор - монетарна політика. Російська інфляція вже кілька місяців перевищує цільовий показник центрального банку в 4% в річному обчисленні, а в лютому і березні навіть перевищила 10%. Однією з причин є надмірні військові витрати, а також нестача робочої сили, спричинена призовом до армії та еміграцією кваліфікованих робітників. Минулого року номінальна заробітна плата зросла на 18%, що змусило компанії підвищити ціни. У відповідь центральний банк закрутив гайки. 25 квітня він вирішив залишити базову процентну ставку на рівні 21%, що є найвищим показником з початку 2000-х років.

Його супер-яструбина позиція, можливо, нарешті приносить свої плоди. Високі ставки стимулювали приплив капіталу в рубль; сильніша валюта, в свою чергу, робить імпорт дешевшим. Очікування росіян щодо інфляції протягом наступних 12 місяців пом'якшуються з нещодавнього піку близько 14% до приблизно 13%. Високочастотні дані свідчать про те, що інфляція сповільнюється. Зворотним боком дезінфляції є повільніше зростання. Замість того, щоб витрачати гроші, росіяни кладуть їх на ощадні рахунки. Високі ставки ще більше стримують капітальні інвестиції.

Якби це була вся історія, можливо, пан Путін залишився б задоволеним. Для російського уряду невелике поступове уповільнення може бути ціною, яку варто заплатити, якщо це означає приборкання інфляції. Проблема в тому, що уповільнення не є ані поступовим, ані невеликим. Це тому, що в останні тижні третій фактор став домінувати над усіма іншими - зовнішні умови погіршилися. Через ескалацію американської торговельної війни прогнози глобального зростання різко погіршилися, а за ними і ціни на нафту. Економісти особливо занепокоєні Китаєм, найбільшим покупцем російської нафти. МВФ знизив свої очікування щодо зростання китайського ВВП у 2025 році з 4,6% до 4%.

Падіння цін на нафту завдає Росії всіляких неприємностей. Вони вдарили по фондовому ринку, де нафтові компанії складають чверть капіталізації. Індекс ММВБ, який відслідковує вартість акцій понад 50 найбільших компаній, що котируються на біржі, впав на десяту частину від свого нещодавнього піку. Оскільки експортні надходження зменшуються, падіння цін на нафту безпосередньо впливає і на реальну економіку. Урядова скарбниця вже відчуває тиск: у березні податкові надходження від нафтогазової галузі впали на 17% у річному обчисленні. А 22 квітня агентство Reuters повідомило, посилаючись на офіційні документи, що уряд очікує різкого уповільнення продажів нафти і газу в цьому році. Пан Трамп, можливо, добре ставиться до Путіна, але своєю торговельною війною він дав йому по зубах.